오늘은 연금저축 추천에 대해서 알아보려고 합니다. 연금저축이란 어떤 상품인지도 자세하게 알아보려고 합니다.

요즘 연금저축은 연봉 6000이 넘으면 추천할만한 상품이라고 할 수 있습니다.

아래의 내용들은 개인 취향이니 각자의 선택에 따라 연금저축을 가입해보시는 게 좋겠습니다.

Contents

연금저축이란

연금저축이란 연말정산 세액공제 혜택으로 최대 99만원까지 절세가 되는 상품이라고 할 수 있습니다.

연금저축이란 기업형 연금과 개인형 연금으로 구분되며, 개인형 연금은 개인이 자발적으로 가입하는 자발적 인출형 연금으로 보통 종신연금 형태로 출시되고 있습니다.

우리나라에서는 정년 60세까지 연금 수령이 가능하며, 세금 우대 혜택도 받을 수 있습니다.

연금저축 특징

연금저축제도에서는 가입대상을 기존의 만20세에서 만18세로 낮추어 노후소득준비기간을 늘렸고 해지 시의 부담을 증가시켜 연금수령 목적 이외의 가입을 제한하려 하였다.

또한 소득공제한도를 연간 저축금액의 100%, 한도를 240만원까지 확대하였고 연금소득에 대해서는 10%의 세율로 원천징수하였다.

이후 2011년부터는 개인연금제도의 활성화를 위해서 연금저축 소득공제한도가 기존 240만원에서 400만원으로 추가 확대되었고 연금소득세는 기존 10%에서 5%로 인하되었다.

연금저축 세액공제

연금저축의 세액공제는 얼마나 될까요? 다음과 같다고 할 수 있습니다.

연간 납입한 보험료 중 600만원 한도로 지방소득세 포함 세액 공제율 16.5% 또는 13.2% 적용된다고 합니다.

- 16.5% 대상자 : 총 급여 5,500만원 이하자 또는 종합소득금액 4,500만원 이하자

- 13.2% 대상자 : 총 급여 5,500만원 초과자 또는 종합소득금액 4,500만원 초과자

연금저축 추천

이제부터 개인 취향에 따라 연금저축을 추천해보려고 합니다. 당연한 이야기지만 이것은 글쓴이의 취향이기에 각자의 선택에 따라 연금저축을 가입하시는게 좋겠습니다.

연금저축(무)KDB다이렉트 연금보험

인터넷으로 직접 가입하기 때문에 영업사원 수수료, 인건비, 지점임대료 등이 들지 않아 그만큼 높은 연금소득을 기대하실 수 있는 상품이라고 합니다.

특징

저금리시대에 대비한 최저보증이율 적용으로 안정성을 강화하였습니다. 연금저축(무)KDB다이렉트연금보험의 최저보증이율은 계약후 10년 이하는 연복리 1.0%, 10년 초과는 연복리 0.5%를 적용합니다.

(단, 중도 해지 시 고객이 실제로 받는 환급금은 기타소득세가 부과되어 예시한 환급금보다 적어질 수 있습니다.)

삼성생명 인터넷NEW 연금저축

삼성생명에서도 인터넷 전용으로 연금저축 상품을 가지고 있습니다.

연금저축보험은 세액공제 혜택이 있는 상품으로, 소득이 있는 직장인, 자영업자분들께 추천하는 상품이며, 연금보험은 관련세법에서 정한 요건 충족시 보험차익에 대한 이자소득세 비과세가 가능한 상품으로 세액공제 한도 초과자, 주부, 학생분들께 추천하는 상품입니다.

세액공제 조건

연금저축보험은 연말 세액공제 혜택이 연간 600만원 한도로 납입보험료의 13.2%(지방소득세 포함) [종합소득금액이 4,500만원

(근로소득만 있는 경우에는 총급여액 5,500만원)이하인 경우 납입보험료의 16.5%(지방소득세포함)] 세액공제를 받을 수 있지만

향후 연금수령 시 연금소득세가 발생합니다.

해당상품 특장점

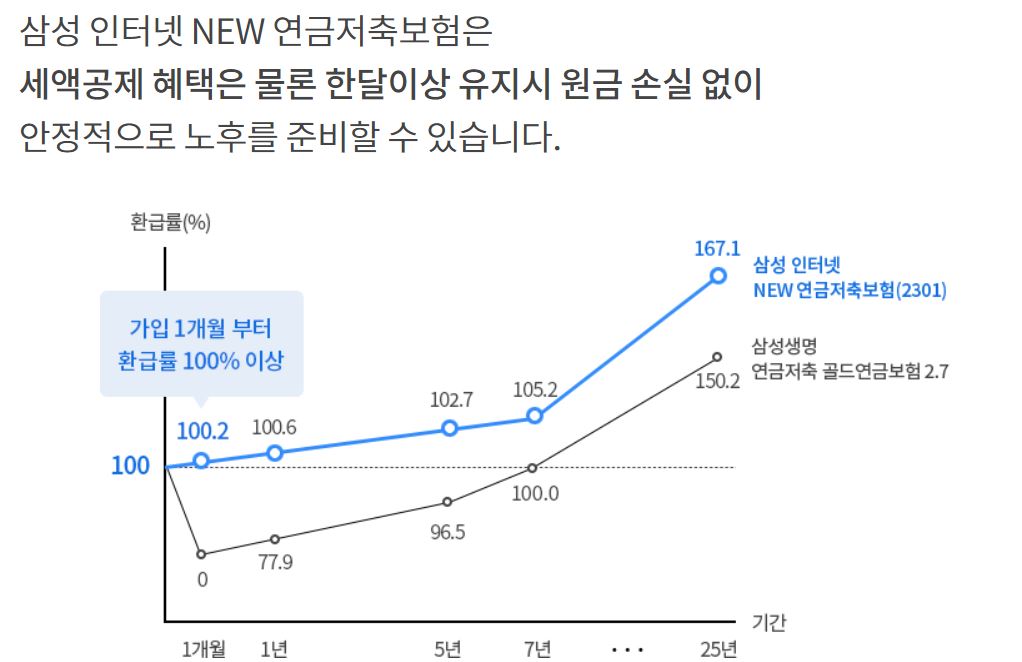

삼성 인터넷 NEW 연금저축보험은 세액공제 혜택은 물론 한달이상 유지 시 원금 손실 없이 안정적으로 노후를 준비할 수 있다고 합니다.

가입한도는 월 6만원 ~ 150만원이라고 합니다.

한화생명보험 연금저축보험

한화생명보험에서도 연금저축보험이 있습니다.

연금저축보험으로도 최대 99만원 세금절감이 가능하며, 가입연령은 만 19세 부터 연금개시나이-납입기간이라고 합니다.

연금개시나이는 55세~80세이며 보험료납입기간은 다음과 같습니다.

보험료 납입기간

해당상품의 보험료 납입기간은 5,7,10,1,20년납, 전기납이며 10년이상이라고 합니다.

또한 기본보험료의 경우 5년납은 월 8만원~150만원이며, 그 외의 경우 월 5만원에서 150만원까지라고 할 수 있습니다.

연금지급형태

연금지급형태는 두가지로 나뉜다고 합니다.

(1) 종신연금형 : 10년, 20년, 100세 보증

(2) 확정기간 연금형 : 10,15,20년

유안타증권 연금저축

유안타증권에서도 증권저축이 있는데요.

소득, 연령과 관계없이 누구나 가입 가능하며 연간 600만원 한도내에서 납입금액의 13.2%를 세액공제 받을 수 있다고 할 수 있습니다.

총 급여액 5천 5백만원 이하, 종합소득금액 4천 5백만원 이하인 경우 세액공제율 16.5%적용이 된다고 합니다.

계좌해지 업싱 원하는 시점에 인출이 가능하다고 하며, 과세제외금액 중도인출 시 세금없이 인출돼 자금활용이 용이하다고 합니다.

과세제외금액

과세제외금액은 다음과 같은데요.

(1) 당해연도 납입금액

(2) 당해연도 ISA 전환금액

(3) 매년 납입금액 중 세액공제 한도 초과금액 및 ISA 전환금액 중 세액공제 한도 초과금액

(4) 기타 과세제외금액으로 확인된 금액

투자처

- 1계좌로 국내외 다양한 상품에 분산투자 가능

- 원하는 시점에 자유롭게 납입 가능

피델리티 연금펀드

피델리티에서도 연금펀드를 운영하고 있습니다. 피델리티는 세계에서 손꼽히는 큰 자산운용사인데요.

피델리티란

오래 가는 퇴직연금 투자, 누가 운용하는지가 중요합니다. 피델리티자산운용은 50여 년간 축적한 글로벌 투자경험과 리서치 네트워크를 통해 다양한 해외자산에 투자하는 연금 투자솔루션을 제공하고 있습니다. 글로벌 투자전문가 피델리티가 여러분의 은퇴준비를 함께 하겠다는 의견을 가지고 있습니다.

피델리티 연금펀드

피델리티 연금펀드는 크게 2가지가 있는데요.

(1) 피델리티 글로벌 테크놀로지

장기적인 성장성이 기대되는 전 세계 기술 종목들을 신중하게 분석하고 엄선하여 투자기회를 포착합니다.

(2) 피델리티 글로벌 배당인컴 펀드

피델리티 글로벌 배당인컴 펀드는 전 세계 배당주를 폭넓게 검토하고 신중하게 선정하여 지속가능한 인컴 수익과 장기 성장성을 추구합니다.

오늘은 연금저축 추천에 대해서 알아보았습니다. 감사합니다.